みなさんは「老後2,000万円問題」や「人生100年時代」と聞いたことはあるのではないでしょうか。

目まぐるしく変化するなかで、とても重要視されているように感じます。

今回は老後の資産形成をするミカタになるiDeCoについて解説しようと思います。

iDeCo(個人型確定拠出年金)ってなに?

自分で掛金を拠出し運用する「自分で運用する将来の年金」のことを言います。

iDeCoは(individual-type Defined Contribution pension plan)の略で、日本語訳すると「個人型確定拠出年金」となります。

iDeCoのメリット・デメリット

【メリット】

①掛金が全額所得控除対象

掛金は小規模企業共済等掛金控除の対象のため、掛金額×所得税率分の節税効果がございます。

②運用益が非課税

特定口座による運用を行うと約20%の税金がかかりますが、iDeCoを利用すると運用益に税金はかかりません。

③受け取り時に税制優遇

受け取り方法により使える控除が異なります。

ⅰ.一括で受け取る場合

一括で受け取る場合は退職所得として計算しますので、退職所得控除額が控除されます。

また、控除後の金額の1/2が課税対象のため税金計算の基礎となる所得が小さくなります。

※退職金と同じ年に受給してしまうと退職所得の金額が大きくなるため、受け取る前にシミュレーションすることを強くおすすめいたします。

ⅱ.分割で受け取る場合

分割で受け取る場合には雑所得として計算しますので、公的年金等控除額が控除されます。

※引き出しごとの手数料・口座管理手数料(金融機関により異なる)を受給期間分負担する必要があります。

【デメリット】

①掛金の流動性が低い

iDeCoの掛金は原則として60歳以降に引き出しが可能です。そのため、掛金拠出すると資金拘束されることになり資産が増幅しても解約できないことに注意が必要です。

②商品・時期によっては元本割れのリスクがある

国内債券等の元本確保型であれば元本が割れることはないですが、株式はその情勢により株価が下がることもあります。

そのため、引き出し時に株価が下がっていると元本割れする可能性があります。

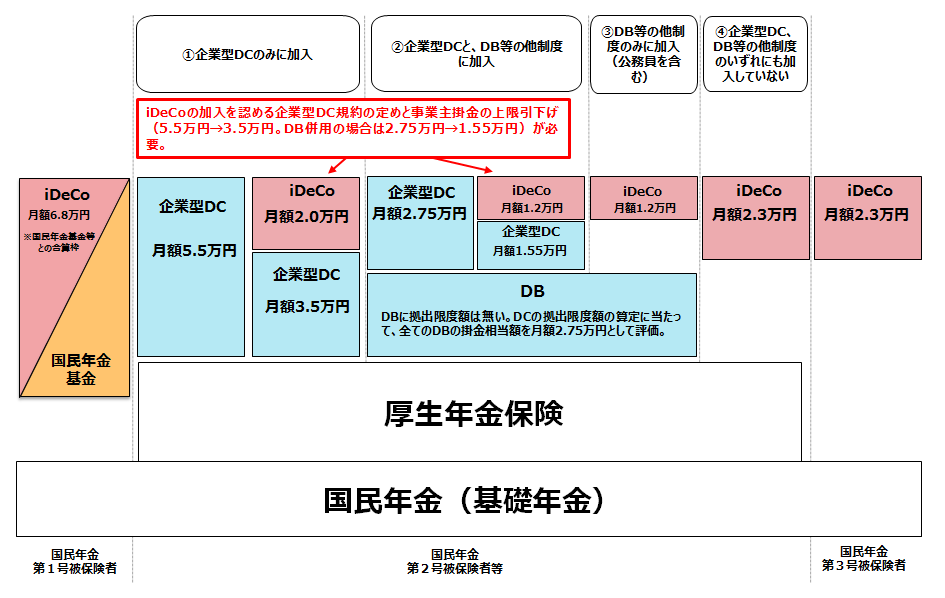

自分はいくらまで拠出できるか

掛金の上限額は人によって異なります。下の図をご覧ください。

フリーランス・自営業者等⇒月68,000円

企業年金のない会社員⇒月23,000円

他の企業年金に加入かつiDeCoに加入もしくは公務員、私学共済加入者⇒月12,000円

企業型DCに加入かつiDeCoに加入⇒月20,000円

配偶者の扶養に入っている方⇒月23,000円

まとめ

老後資金のために資産形成を始めよう!

iDeCoは国が勧める税制優遇投資です。

老後が不安な方こそ国からの年金のみならず、自分で年金を形成することも必要です。

コメント